Эффективное управление организацией и своевременное принятие руководством взвешенных финансовых управленческих решений возможно только при наличии точной и полной информации о текущем и прогнозируемом финансовом состоянии организации. Инструментом, позволяющим отразить серию спланированных и систематизированных финансовых событий и операций (доходов и расходов) организации на заданном интервале времени, является бюджет.

HR-бюджетирование – это особый инструмент управления, сущность которого можно определить как интегрированную систему, процесс планирования, составления и организации затрат, текущего анализа и контроля расходов на персонал компании.

К целям HR-бюджетирования относятся:

- Эффективная организация процесса управления персоналом;

- Обеспечение эффективной связи между HR стратегией развития предприятия и его оперативной деятельностью;

- Максимально эффективное использование ресурсов предприятия.

Процесс HR-бюджетирования должен проходить следующие стадии:

- Создание проекта бюджета;

- Согласование и утверждение его уполномоченными лицами (руководителем);

- Исполнение бюджета;

- Контроль исполнения и анализ отклонений бюджета.

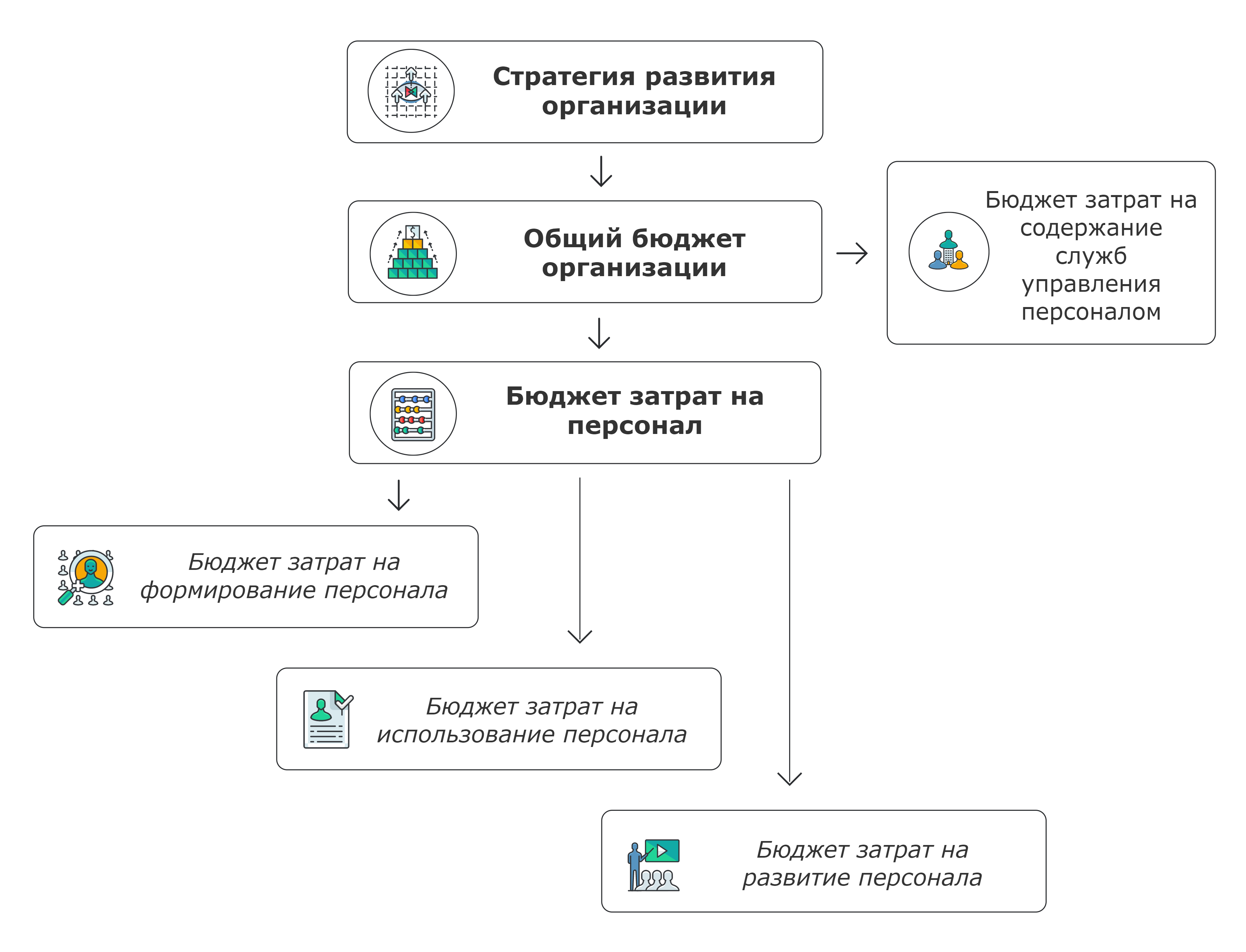

Разработка бюджетов по комплексным функциям управления персоналом производится в рамках общего бюджета организации с учетом ее стратегического развития:

Формирование затрат в разрезе комплексных функций управления персоналом:

Общее определение статей затрат на рабочую силу и их типовая классификация базируются на Конвенции Международной организации труда (МОТ) «Об основных целях и нормах социальной политики» №117. Перечень статей затрат на рабочую силу утвержден МОТ в Резолюции XI Международной конвенции статистиков по труду.

Международная стандартная классификация затрат на персонал, рекомендованная Международной конвенцией статистики по труду: